「製造直接費」と「製造間接費」

製造直接費

「材料費消費高」と「労務費消費高」と「経費消費高」のうちの「直接費」の合計。

製造間接費

「材料費消費高」と「労務費消費高」と「経費消費高」のうちの「直接費」を引いて残ったものの合計。

部門別に原価を計算する。個別費と共通費に按分する。

補助部門費を製造部門へ集計する(第2次集計)

直接配賦法

分ける部門だけを合計してそれに対して按分する。

相互配賦法(簡便法)

事務部門の自家消費の人数は按分合計に含まない。

製造部門費の各製品への配賦(第3次集計)

製造部門費実際配賦

各製品の直接作業時間により按分し合計する。

製造部門費予定配賦

①期首 予定配賦率決める

②原価計算期間中 予定配賦率で原価計算

③原価計算期間末 実際発生額を集計

④原価計算期間末 配賦差異を計算

⑤期末 配賦差異を原価に集計

個別原価計算

①製造間接費を実際作業時間で割り実際配賦率を求める

②各製品に費やした時間ごとに配賦

仕掛品勘定の「製品」は完成品の合計、「仕掛中」の製品は「次月繰り越し」。

個別原価計算における仕損

仕損費の直接経費処理

①仕掛品/直接材料費

/賃金(仕分けでは「直接労務費」ではなく「賃金」勘定になる)

/製造間接費

②仕損費/仕掛品

③仕掛品/仕損費

総合原価計算(大量生産の場合の計算方法)

月初仕掛品の計算

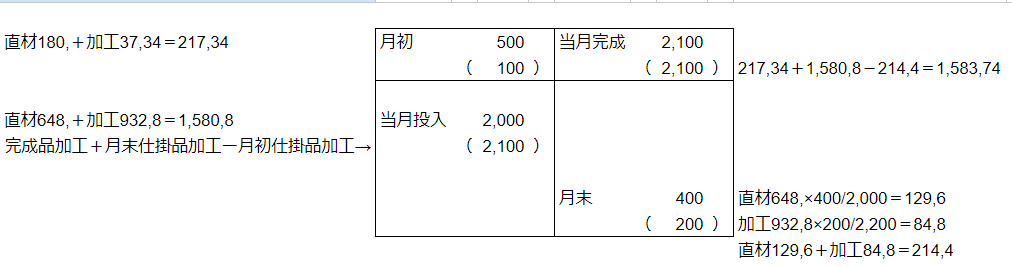

先入先出法

月末仕掛品直接材料費=当月製造費用×月末仕掛品数量÷当月投入数

月末仕掛品加工費=当月製造費×月末仕掛品加工換算量÷当月投入加工換算量

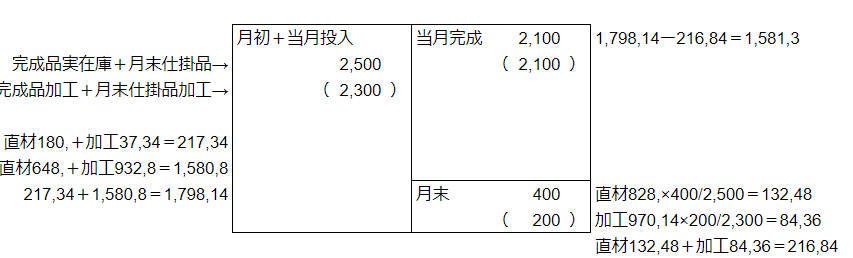

平均法

月末仕掛品直接材料費=(月初仕掛品原価+当月製造費用)×月末仕掛品数量÷(月初仕掛品数量+当月 投入数)

月末仕掛品加工費=(月初仕掛品原価+当月製造費用)×月末仕掛品加工換算量÷(月末仕掛品加工換算量+当月投入加工換算量)

原価計算図式

先入先出法

参照:問題テキストは、CPA会計学院編著, いちばんわかる日商簿記2級工業簿記の教科書,サンクチュアリ出版,2022,p.183.を使用

平均法

参照:問題テキストは、CPA会計学院編著, いちばんわかる日商簿記2級工業簿記の教科書,サンクチュアリ出版,2022,p.183.を使用

仕損品の計算

進捗が月末完成を超えていなければ完成品のみに負担させる。